刚过去的4月,美国三大股指上涨超10%,道指和标普500指数均创下1987年以来最佳月度表现。然而从近期走势看,反弹的动能受到交易量影响有所疲软。财报季进入后半段,企业业绩已经开始反映隔离措施产生的负面影响,而二季度经济进一步恶化的预期也让投资者有所忌惮。从历史上看,5月是美股表现最差的月份之一,在“五月卖出”的华尔街谚语下考验或才刚刚开始。

美国经济复苏之路或不平坦

新冠肺炎疫情对美国经济的初步影响被量化,上周公布的数据显示,美国一季度GDP萎缩4.8%,其中经济扩张的基石消费支出下滑7.6%,创1980年二季度以来最严重收缩。此外,企业商业投资已经连续第四个季度下跌,由于全球贸易几乎停滞,进出口双双大幅下降。

服务业和制造业遭受严重打击,一季度服务业支出下滑10.2%,餐馆和酒店的支出下降近30%,制造业陷入困境,美国Markit制造业PMI指数录得2009年3月以来最低水平。两者背后是失业潮和消费需求下滑,外界对本周即将公布的4月非农就业报告就业岗位断崖式减少已有所预期。

牛津经济研究院经济学家施瓦茨(BobSchwartz)在接受第一财经记者采访时表示,美国经济刚刷新了2008年以来最大降幅,但与第二季度可能出现的近40%暴跌相比,这一数字将显得苍白无力。预计本轮疫情让美国经济受到的影响将是全球金融危机规模的三倍,也是二次世界大战以来最严重的经济下滑。

施瓦茨认为,对于实体经济而言,病毒正通过抑制市场需求、打破供应链、压低油价、收紧金融环境产生负面影响,对美国企业支出造成严重打击,进而转化为资本支出有史以来最大回调。与此同时,随着全球需求的下滑延续,预计第二季度贸易活动将迎来全面崩溃。

加拿大皇家银行经济学家约什·奈(JoshNye)在报告中称,美国一季度经济的回落只是一个前兆。史无前例的政府和货币政策刺激措施将有助于让更多的家庭和企业维持生计,但有关疫情的尾部风险不解决,将限制未来的经济反弹。该行预计第二季度美国GDP将回落35%,下半年将有所企稳回升,不过年末经济产出仍会远低于去年同期水平。

美联储上周维持零利率,并重申利用“所有工具”支撑美国经济的承诺,因目前肆虐全球的冠状病毒大流行不仅会“严重拖累”短期前景,还对中期前景构成“相当大的风险”。美联储主席鲍威尔呼吁提高财政支持力度,以保护企业免受破产的威胁。

施瓦茨向记者表示,虽然美联储会议没有公布新的措施,但可以看到近期美联储扩大了现有几项贷款安排的范围。最重要的是,鲍威尔强化了美联储“不惜一切代价”支持经济度过危机并进入复苏的承诺。

本世纪此前的两次衰退有着相似的特点,复苏比最初的崩溃要慢得多,并伴随很多波折。施瓦茨预计这一次可能也会出现类似的情况,即使有美联储货币政策保驾护航,经济修复仍需要时间。以就业岗位为例,虽然2009年下半年起美国经济开始见底回升,但整体就业率用了6年时间才恢复到危机前的水平。

科技股能否抵挡疫情冲击

与经济现状和预期悲观不同,美股,乃至全球市场从3月末起均迎来了较强的反弹行情,在刺激政策的支持下,投资者似乎对经济体在未来几周、几个月和几年内如何摆脱困境并不特别关心。

RobertW.Baird市场策略师安东内利(MichaelAntonelli)认为,考虑到经济重新开始开放,以及美国各州商业活动的恢复,市场出现了一点FOMO(害怕错过)的情绪。在美联储政策的支持下,流动性推动了一轮短期“融涨”行情。

不过有关熊市反弹的担忧并未平息,“空头大鳄”查诺斯(JimChanos)4日表示,自己对未来形势的看法要比特朗普政府谨慎得多。从投资者对情绪和近期市场波动情况来看,过度的乐观情绪让人头疼。

BKassetmanagement宏观经济研究主管施罗斯博格(BorisSchlossberg)在接受第一财经记者采访时表示,美联储重申了随时准备以无限资金支持信贷市场,加之感染率已经趋于平稳,投资者可以暂时松一口气。事实上,因为美联储、欧央行和日本央行组成的G3央行都处于无限放贷的立场,这有利于市场风险偏好的回归。

施罗斯伯格认为,市场风险不容忽视,反弹走势背后的逻辑是投资者基于经济回归“正常”的激进假设展开的,这种预期将被现实逐步消化。各国开始缓慢地重新开放经济,而商业活动的逐渐缓慢反弹可能与大多数市场参与者想象的V形幻想形成鲜明对比,加之疫情复发、经济二次探底的担忧,都可能引发新一轮股票抛售潮。

从3月底开始的反弹周期看,疫情和经济停摆暂时没有打破投资者的习惯,科技股依然表现出极大的韧性。在刚刚结束的美国十年经济扩张中,业绩高速增长的科技新贵持续获得市场热捧,而传统行业的老牌公司则逐渐被抛弃。高盛首席全球股票策略师奥本海默(PeterOppenheimer)指出,通常在熊市中,涨幅最好的标的容易受到影响。而这一次经济冲击加速了已经到位的基本面转变,比如实体零售业的衰落和向云计算软件等科技板块的转变。

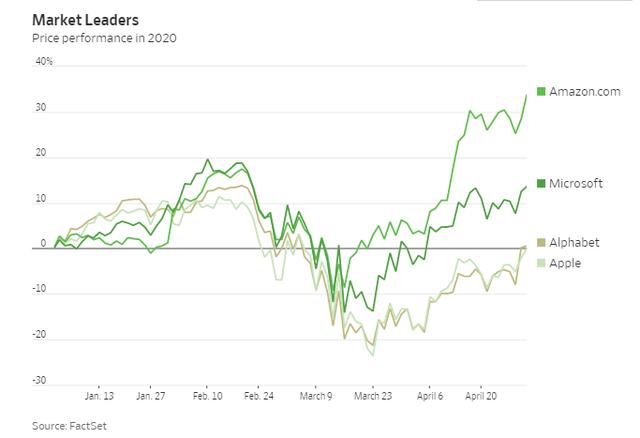

目前五巨头FAAMG已经占到纳斯达克指数权重的39%和标普500指数的20%。随着美国经济面临衰退,这些大型科技公司以其增长前景吸引了投资者,今年以来亚马逊累计上涨了近30%,苹果和谷歌则从3月低点反弹超20%。

巨大的关注度及市值令未来科技股走向对于股指表现的重要性不言而喻。虽然一季度业绩整体表现不俗,疫情的威胁并未远去,亚马逊称今年第二季度公司可能发布五年来的首次季度亏损,因为公司将为应对新冠肺炎疫情花费至少40亿美元,其中包括计划对员工进行新冠病毒的检测费用。苹果CEO库克表示,由于“短期内缺乏可见度和确定性”,苹果将不发布业绩指引,这也是近十多年来首次。

因此,二季度的业绩表现将是关键,摩根士丹利财富管理公司(MorganStanleyWealthManagement)首席投资官沙利特(LisaShalett)表达了谨慎的观点,认为将主要股指寄托在少数个股上是危险的。未来这些公司中的任何一家错过了市场原本很高的预期,其对投资者信心的杀伤力将是巨大的。